Read this article in Hindi to learn about the liquidity preference theory of interest.

इस सिद्धान्त का प्रतिपादन प्रसिद्ध अर्थशास्त्री जे. एम. कीन्स (J. M. Keynes) ने 1936 में प्रकाशित अपनी पुस्तक ‘General Theory of Employment, Interest and Money’ में किया । कीन्स के अनुसार ब्याज दर पूर्णतः एक मौद्रिक घटना है । उनके अनुसार ब्याज की दर मुद्रा की पूर्ति एवं माँग की सापेक्षिक शक्तियों द्वारा निर्धारित होती है ।

कीन्स के अनुसार, ”ब्याज वह कीमत है जो कि धन की नकद रूप में रखने की इच्छा तथा प्राप्त नकदी की मात्रा में समानता स्थापित करती है ।”

ADVERTISEMENTS:

कीन्स मुद्रा की माँग को तरलता पसन्दगी (Liquidity Preference) के सन्दर्भ में परिभाषित करते हैं । नकद मुद्रा की माँग को तरलता पसन्दगी कहा जाता है । मुद्रा को कई रूपों में रखा जा सकता है किन्तु विभिन्न रूपों में सबसे तरल रूप (Liquid Form) नकद मुद्रा है क्योंकि नकद मुद्रा को ही जब हम चाहें इच्छानुसार प्रयोग कर सकते हैं । इस प्रकार नकदी (Cash) को कीन्स ने तरलता (Liquidity) का नाम दिया ।

प्रतिष्ठित अर्थशास्त्री यह मानते थे कि मुद्रा केवल विनिमय माध्यम के रूप में कार्य करती है और एक निष्क्रिय वस्तु है । परन्तु कीन्स के अनुसार, मुद्रा विनिमय माध्यम के साथ-साथ मूल्य संचय (Store of Value) का भी कार्य करती है ।

मुद्रा में तरलता का गुण होने के कारण व्यक्ति मुद्रा का संचय करना चाहते हैं । व्यक्ति जब किसी दूसरे व्यक्ति को मुद्रा उधार देता है तो उसे तरलता का त्याग करना पड़ता है इसी त्याग के बदले व्यक्ति को जो पुरस्कार दिया जाता है वही ब्याज दर है ।

कीन्स के अनुसार, ”किसी निश्चित अवधि के लिए तरलता के त्याग का पुरस्कार ही ब्याज है ।”

ADVERTISEMENTS:

कीन्स के अनुसार, मुद्रा की माँग तथा मुद्रा की पूर्ति की सापेक्षिक शक्तियों द्वारा ब्याज का निर्धारण होता है:

A. मुद्रा की माँग (Demand of Money):

कीन्स के अनुसार, मुद्रा की माँग का अभिप्राय मुद्रा की उस राशि से है जो लोग अपने पास तरल (अर्थात् नकद) रूप में रखना चाहते हैं । कीन्स के अनुसार, लोग मुद्रा को नकद या तरल रूप में रखने की माँग तीन उद्देश्यों से करते हैं ।

जो निम्नलिखित हैं:

ADVERTISEMENTS:

1. सौदा उद्देश्य (Transactive Motive):

व्यक्तियों को आय एक निश्चित अवधि के बाद मिलती है जबकि व्यय करने की आवश्यकता दैनिक जीवन में प्रतिदिन पड़ती रहती है । इस प्रकार आय प्राप्त करने तथा व्यय करने के बीच एक अन्तर रहता है ।

दूसरे शब्दों में, दैनिक लेन-देन (अर्थात् क्रय-विक्रय) करने के लिए व्यक्तियों द्वारा नकद मुद्रा की कुछ मात्रा सदैव अपने पास रखी जाती है ताकि दैनिक आवश्यकता की पूर्ति हो सके । इस प्रकार एक अर्थव्यवस्था में सभी व्यक्ति, परिवार और फर्में दैनिक खर्चे के लिए जो मुद्रा की माँग करते हैं उसे सौदा उद्देश्य वाली माँग कहा जाता है ।

यह माँग निम्नलिखित तत्वों पर निर्भर करती हैं:

(i) आय तथा रोजगार का स्तर (Volume of Income and Employment):

देश में आय, उत्पादन एवं रोजगार का स्तर जितना अधिक होगा उतनी ही क्रय-विक्रय के निकट मुद्रा की माँग अधिक होगी । कीमतें तथा मजदूरी बढ़ जाने से भी नकदी की क्रय-विक्रय के लिए माँग बढ़ जाती है ।

(ii) आय प्राप्ति की आवृत्ति (Frequency of Income Payment):

नकदी की माँग आय के परिणाम पर ही निर्भर नहीं करती बल्कि इस बात पर भी निर्भर करती है कि आय कितने अन्तराल के बाद प्राप्त हो रही है । आय प्राप्ति की अवधि में वृद्धि के साथ सौदा उद्देश्य के लिए नकदी की माँग बढ़ जाती है ।

(iii) व्यय की अवधि (Span of Expenditure):

ADVERTISEMENTS:

व्यय की अवधि भी नकदी की माँग को प्रभावित करती है । खर्चों का भुगतान जितनी लम्बी अवधि के बाद किया जायेगा उतनी ही दैनिक क्रय-विक्रय के लिए धन की माँग कम होगी ।

2. दूरदर्शिता उद्देश्य (Precautionary Motive):

भविष्य की अनिश्चितताओं जैसे – बेकारी, बीमारी, दुर्घटना, मृत्यु आदि की दशाओं में सुरक्षित रहने के लिए अथवा भविष्य में सामाजिक रीति-रिवाजों को पूरा करने के लिए व्यक्ति नकद मुद्रा की मात्रा अपने पास रखना चाहता है । नकदी का संचय भी अनिश्चित भविष्य के प्रति सतर्कता के उद्देश्य से किया जाता है ।

ADVERTISEMENTS:

ऐसी आपातकालीन परिस्थितियों से बचने के लिए व्यक्ति मुद्रा की कुछ मात्रा नकद के रूप में रखता है जिसे दूरदर्शिता उद्देश्य के लिए मुद्रा की माँग कहा जाता है । यह माँग मुख्यतः व्यक्तियों के आय स्तर पर निर्भर करती है तथा यह माँग ब्याज की दर से प्रभावित नहीं होती ।

सौदा उद्देश्य (Transactive Motive) तथा दूरदर्शिता उद्देश्य (Precautionary Motive) दोनों के अन्तर्गत होने वाली मुद्रा की माँग आय पर निर्भर करती है । यदि दोनों उद्देश्यों के लिए माँगी गयी मुद्रा की मात्रा L1 हो तब, L1 = f (Y)

अर्थात् सौदा उद्देश्य एवं दूरदर्शिता उद्देश्य के लिए माँगी जाने वाली मुद्रा की मात्रा के स्तर (Y) का एक फलन होती है ।

3. सट्टा उद्देश्य (Speculative Motive):

ADVERTISEMENTS:

व्यक्ति अपने पास नकद मुद्रा इसलिए भी रखना चाहता है ताकि भविष्य में ब्याज दूर, बॉण्ड तथा प्रतिभूतियों की कीमतों में होने वाले परिवर्तन का लाभ उठा सके ।

प्रो. कीन्स के अनुसार, ”भविष्य के सम्बन्ध में बाजार की तुलना में अधिक जानकारी द्वारा लाभ प्राप्त करने के उद्देश्य को सट्टा उद्देश्य कहा जाता है ।”

व्यक्ति सट्टा उद्देश्य के अन्तर्गत नकद मुद्रा की माँग इस इच्छा से करता है जिससे व्यक्ति बॉण्डों आदि की कीमतों में होने वाले परिवर्तनों का लाभ उठा सके ।

सट्टा उद्देश्य के लिए रखी जाने वाली नकद मुद्रा की मात्रा ब्याज की दर पर निर्भर करती है । बॉण्ड की कीमतों तथा ब्याज की दर में विपरीत सम्बन्ध पाया जाता है । कम बॉण्ड कीमतें ऊँची ब्याज दरों को तथा ऊँची बॉण्ड कीमतें कम ब्याज दरों को प्रकट करती हैं ।

बॉण्ड कीमतों में वृद्धि (अर्थात् ब्याज दर में कमी) की सम्भावना दशा में लोग अधिक बॉण्ड खरीदेंगे ताकि भविष्य में उनकी कीमतें बढ़ने पर उन्हें बेचकर लाभ कमाया जा सके । इस स्थिति में सट्टा उद्देश्य के अंन्तर्गत रखी गयी नकद मुद्रा की मात्रा में कमी हो जाती है ।

इसके विपरीत, यदि भविष्य में बॉण्ड की कीमतें गिरने की सम्भावना होती है (अर्थात् ब्याज की दर बढ़ने की सम्भावना होती है) तब ऐसी दशा में सट्टा उद्देश्य के अन्तर्गत अधिक मुद्रा की मात्रा रखी जायेगी ।

ADVERTISEMENTS:

इस प्रकार ब्याज की दर जितनी ऊँची होगी सट्टा उद्देश्य के लिए मुद्रा की माँग उतनी ही कम होगी तथा ब्याज की दर जितनी कम होगी सट्टा उद्देश्य के लिए मुद्रा की माँग उतनी ही अधिक होगी । सट्टा उद्देश्य के अन्तर्गत रखी गयी मुद्रा निष्क्रिय पड़ी रहती है । अतः इस मुद्रा को निष्क्रिय मुद्रा (Idle Money) भी कहा जाता है ।

यदि सट्टा उद्देश्य के लिए नकद मुद्रा की माँग को L2 द्वारा प्रदर्शित किया जाए, तब L2 = f (r)

अर्थात् सट्टा उद्देश्य के लिए नकद मुद्रा की मात्रा ब्याज की दर (r) पर निर्भर करती है । L2 तथा r में विपरीत सम्बन्ध होने के कारण सट्टा उद्देश्य के लिए मुद्रा की माँग का वक्र बायें से दायें नीचे गिरता हुआ होता है ।

इस प्रकार मुद्रा की कुल माँग के अन्तर्गत सौदा, दूरदर्शिता तथा सट्टा उद्देश्यों के लिए माँगी गयी मुद्रा की माँगे सम्मिलित हैं ।

कुल मुद्रा की माँग (L) (अर्थात् तरलता पसन्दगी) = L1 + L2

या L = f (Y) + f (r)

ADVERTISEMENTS:

या L = f (Y, r)

उपर्युक्त विश्लेषण से स्पष्ट है कि आय स्थिर होने के कारण सौदा तथा दूरदर्शिता उद्देश्यों के लिए मुद्रा की माँग (अर्थात् सक्रिय मुद्रा) का ब्याज की दर पर प्रत्यक्ष रूप से प्रभाव नहीं पड़ता किन्तु सट्टा उद्देश्य के लिए मुद्रा की माँग व्यक्ति की प्रत्याशा तथा मनोवैज्ञानिक स्थिति पर निर्भर करती है । अतः कहा जा सकता है कि ब्याज की दर का परिवर्तन ही सट्टे के लिए मुद्रा की माँग उत्पन्न करता है ।

तरलता जाल (Liquidity Trap):

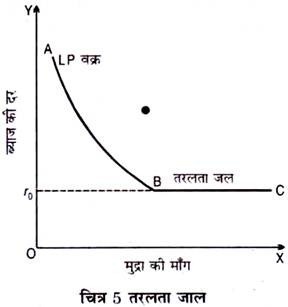

तरलता पसन्दगी रेखा (LP line) का आकार एवं ढाल (Shape and Slope) ब्याज की दर (r) तथा सट्टा उद्देश्य के लिए मुद्रा की माँग (L2) द्वारा निर्धारित होता है । हम यह स्पष्ट कर चुके हैं कि r तथा L2 में विपरीत सम्बन्ध पाया जाता है जो LP रेखा के ऋणात्मक ढाल (Negative Slope) को बतलाता है । चित्र 5 में तरलता पसन्दगी रेखा (LP Curve) को ABC द्वारा दिखाया गया है ।

चित्र में LP रेखा का AB भाग ऋणात्मक ढाल वाला होने के कारण बायें से दायें नीचे गिरता हुआ होता है । ऋणात्मक ढाल वाला AB भाग यह बताता है कि ऊँची ब्याज पर सट्टा उद्देश्य के लिए नकद मुद्रा की माँग कम होगी तथा इसके विपरीत कम ब्याज दर पर सट्टा उद्देश्य के लिए मुद्रा की माँग अधिक होगी ।

ADVERTISEMENTS:

LP रेखा बिन्दु B के बाद अपने BC भाग में एक पड़ी रेखा (Horizontal Line) के रूप में हो जाती है जिसका अभिप्राय यह है कि बहुत कम ब्याज दर (चित्र में r0) पर सट्टा उद्देश्य के लिए मुद्रा की माँग पूर्णतया लोचदार (Perfectly Elastic) हो जाती है अर्थात् व्यक्ति अपनी समस्त मुद्रा को अपने पास नकद रूप में रखने को इच्छुक होंगे ।

LP वक्र के पूर्ण लोचदार भाग को ही कीन्स ने तरलता जाल (Liquidity Trap) का नाम दिया । तरलता पसन्दगी वक्र (LP Curve) के पूर्ण लोचदार होने की दशा में लोगों का नकदी अधिमान पूर्ण या चरम स्तर तक पहुँच जाता है । इसे पूर्ण नकदी अधिमान अवस्था (Position of Absolute Liquidity Preference) या तरल जाल (Liquidite Trap) कहा जाता है ।

इस न्यूनतम ब्याज की दर (r0) पर लोगों में बॉण्ड खरीदने की प्रवृत्ति नहीं होगी । परिणामस्वरूप लोग बॉण्ड खरीदने के स्थान पर अपने पास नकद मुद्रा ही रखना चाहेंगे ।

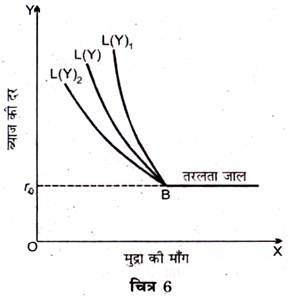

आय स्तर (Y) में परिवर्तन की दशा में तरलता पसन्दगी वक्र (LP Curve) की स्थिति (Position) भी बदल जाती है । चित्र 6 में विभिन्न आय स्तरों Y, Y1 तथा Y2 पर LP वक्रों की स्थिति स्पष्ट की गयी है ।

आरम्भिक आय स्तर Y पर तरलता पसन्दगी वक्र L (Y) द्वारा प्रदर्शित किया गया है । यदि अन्य बातों के समान रहते हुए आय स्तर बढ़कर Y1 हो जाता है तब सौदा तथा दूरदर्शिता उद्देश्यों के लिए माँग की नकद मुद्रा की मात्रा (L1) में वृद्धि होने के कारण LP वक्र परिवर्तित होकर L (Y1) की स्थिति में आ जायेगा ।

ADVERTISEMENTS:

इसके विपरीत आय स्तर के घटकर Y2 हो जाने की दशा में LP वक्र परिवर्तित होकर L (Y2) की स्थिति में आ जाता है । बिन्दु B पर सभी आय स्तरों के LP वक्र मिलकर पूर्णतया लोचदार हो जाते हैं ।

B. मुद्रा की पूर्ति (Supply of Money):

कीन्स के अनुसार मुद्रा की पूर्ति देश में परिचलन मुद्रा तथा बैंक जमा पर निर्भर करती है । ब्याज दर मुद्रा की पूर्ति को निर्धारित नहीं करती । मुद्रा की पूर्ति अर्थव्यवस्था की आवश्यकताओं को ध्यान में रखकर मौद्रिक अधिकारियों (केन्द्रीय बैंक) द्वारा निर्धारित की जाती है और इसी कारण यह ब्याज के सापेक्ष पूर्णतः बेलोच (Perfectly Inelastic) होती है ।

ब्याज दर का निर्धारण (Determination of Interest Rate):

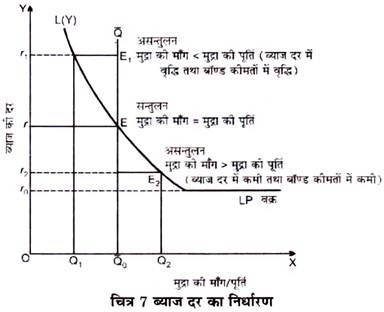

ब्याज दर का निर्धारण उस बिन्दु पर होता है जहाँ तरलता पसन्दगी वक्र (LP Curve), मुद्रा की पूर्ति रेखा को काटता है । सन्तुलन का यह बिन्दु ब्याज की उस दर को बताता है जहाँ तरलता पसन्दगी (अथवा नकद मुद्रा की इच्छा) नकद मुद्रा की वास्तविक मात्रा (मुद्रा की पूर्ति) के बराबर होती है । चित्र 7.में ब्याज दर निर्धारण समझाया गया है ।

बिन्दु E पर तरलता पसन्दगी तथा नकद मुद्रा की पूर्ति सन्तुलित अवस्था में है जहाँ ब्याज दर r निर्धारित होती है । इस प्रकार सन्तुलन बिन्दु E ब्याज की सन्तुलित दर को बताता है । ब्याज दर r1 पर असन्तुलन की दशा उपस्थित होती है क्योंकि इस ब्याज दर पर तरलता पसन्दगी मुद्रा की पूर्ति से कम है (OQ1 > OQ0) |

इस असन्तुलन के परिणामस्वरूप लोग अधिक बॉण्ड खरीदेंगे जिससे बॉण्ड कीमतों में वृद्धि तथा ब्याज दर में कमी होगी । पुनः सन्तुलन वहाँ स्थापित होगा जहाँ तरलता पसन्दगी मुद्रा की पूर्ति के बराबर हो जाती है ।

यदि ब्याज की दर r2 निर्धारित होती है तब मुद्रा बाजार में पुनः असन्तुलन होता है क्योंकि इस ब्याज दर पर तरलता पसन्दगी (अर्थात् नकद मुद्रा की इच्छा) मुद्रा की पूर्ति से अधिक है । इसके परिणामस्वरूप बॉण्ड बेचना आरम्भ करेंगे जिससे बॉण्ड की कीमतों में कमी एवं ब्याज की दर में वृद्धि होती है । पुनः सन्तुलन बिन्दु E पर स्थापित होता है जहाँ तरलता पसन्दगी बराबर है मुद्रा की पूर्ति के ।

आलोचना (Criticism):

कीन्स द्वारा प्रतिपादित ब्याज दर के सिद्धान्त की हेन्सन (Hansen), हैजलिट (Hazlitt), बॉमोल (Boumol) आदि अर्थशास्त्रियों ने कटु आलोचना की ।

आलोचना के मुख्य बिन्दु निम्नलिखित हैं:

1. वास्तविक तत्वों की उपेक्षा (Real Factors Ignored):

प्रो. हैजलिट (Hazlitt) का विचार है कि कीन्स ने अपने सिद्धान्त में ब्याज के प्रमुख निर्धारक वास्तविक तत्वों की उपेक्षा की है; जैसे – पूँजी की उत्पादकता, मितव्ययता (अथवा बचत) आदि । वास्तव में ब्याज दर केवल मौद्रिक तत्वों से ही प्रभावित नहीं होती, बल्कि वास्तविक तत्वों वाली स्थिति से भी प्रभावित होती है ।

प्रो. वाइनर (Viner) ने भी वास्तविक तत्व-बचत-की उपेक्षा को अनुचित बताते हुए लिखा है, ”बिना बचत के तरलता का परित्याग नहीं हो सकता ।” (Without Saving There Can Be No Liquidity to Surrender) |

2. अनिर्धारित सिद्धान्त (Indeterminate Theory):

प्रो. कीन्स ने प्रतिष्ठित अर्थशास्त्रियों के सिद्धान्त की आलोचना इस आधार पर की थी कि यह सिद्धान्त अनिर्धारणीय सिद्धान्त है । यह आलोचना कीन्स के सिद्धान्त पर भी समान रूप से लागू होती है । कीन्स के अनुसार ब्याज दर मुद्रा की पूर्ति एवं मुद्रा की माँग (प्रमुख रूप से सट्टा उद्देश्य) द्वारा निर्धारित होती है ।

यदि हम मुद्रा की पूर्ति को स्थिर मान लें तो माँग (सट्टा उद्देश्य) ज्ञात करने के लिए सौदा उद्देश्य वाली माँग अवश्य ज्ञात करनी होगी । यह माँग आय पर निर्भर करती है । आय का परिवर्तन निश्चित रूप से तरलता पसन्दगी में परिवर्तन करता है ।

अतः मुद्रा की माँग आय के बिना ज्ञात नहीं की जाती और दूसरे शब्दों में, आय के बिना ब्याज दर का पता नहीं लगा सकते और ब्याज दर के बिना आय का पता नहीं लगा सकते । इस प्रकार यह सिद्धान्त हमें वृत्ताकार तर्क (Circular Reasoning) में फँसा देता है । अतः प्रो. हेन्सन (Hansen) के अनुसार कीन्स का सिद्धान्त अनिर्धारणीय है ।

3. असंगत सिद्धान्त (Inconsistent Theory):

प्रो. नाइट (Knight) तथा प्रो. हैजलिट (Hazlitt) का विचार है कि कीन्स के अनुसार ब्याज दर उस समय अधिक होनी चाहिए जब तरलता पसन्दगी अधिक हो । परन्तु मन्दी (Depression) के दिनों में तरलता पसन्दगी अधिक होते हुए भी ब्याज दर कम होती है ।

4. समय तत्व की उपेक्षा (Ignores Time Element):

कीन्स का सिद्धान्त इस बात को स्पष्ट नहीं करता कि अल्पकालीन एवं दीर्घकालीन ब्याज दरों में अन्तर क्यों होता है ? वास्तव में, समय तत्व भी ब्याज को प्रभावित करता है ।

5. सौदा उद्देश्य माँग एवं ब्याज की दर (Transaction Motive Demand and Interest Rate):

कीन्स के ब्याज दर के सिद्धान्त में मुद्रा की सौदा उद्देश्य माँग को ब्याज दर से स्वतन्त्र माना गया है । बॉमोल (Baumol) तथा टॉबिन (Tobin) का कहना है कि मुद्रा की सौदा उद्देश्य माँग तथा ब्याज की दर में विपरीत सम्बन्ध पाया जाता है । यदि बाजार में ब्याज दर अधिक हो, तो हो सकता है कि कुछ लोग उपभोग पर कम व्यय करें ।

6. तरलता जाल (Liquidity Trap):

कीन्स के ब्याज दर सिद्धान्त में तरलता जाल की धारणा एक प्रमुख ढंग है । अमेरिकन अर्थशास्त्रियों का कहना है कि अमरीका की अर्थव्यवस्था में द्रवता फलन (Liquidity Function) कभी भी पूर्णतः लोचदार होने की स्थिति में न तो सैद्धान्तिक रूप से सिद्ध हुई है और न ही व्यवहार में देखी गयी है ।

7. कीमत परिवर्तनों की उपेक्षा (Ignores Changes in Prices):

कीन्स के सिद्धान्त में कीमत स्तरों के परिवर्तन की उपेक्षा की गयी । कीन्स ने मुद्रा की माँग का जो वर्णन किया है वह कीमत स्तर की स्थिरता की मान्यता के आधार पर प्राप्त किया गया है । वास्तव में मुद्रा की माँग कीमत स्तर के परिवर्तनों द्वारा प्रभावित होती है । कीन्स ने इस तथ्य की उपेक्षा की है ।

8. मुद्रा का सही अर्थ स्पष्ट नहीं (Meaning of Money not Clear):

कीन्स ने मुद्रा की स्पष्ट परिभाषा नहीं की है । मुद्रा में बैंक जमा (Bank Deposits) सम्मिलित होते हैं अथवा नहीं उनकी परिभाषा से स्पष्ट नहीं होता । मुद्रा की पूर्ति का ब्याज दर से सम्बन्ध है अथवा नहीं यह भी स्पष्ट नहीं होता ।